목차

퇴직소득세는 퇴직금을 받을 때 부과되는 세금입니다. 퇴직금의 크기와 근무기간에 따라 달라집니다. 오늘은 퇴직소득세의 게산방법과 계산기를 활용하는 방법을 알려 드리겠습니다.

퇴직소득세란

퇴직소득세는 근로자가 퇴직할때 지급받는 퇴직금에 부과되는 세금입니다. 퇴직소득을 기준으로 과세되며, 퇴직금의 일부를 국가에 세금으로 납부해야 합니다.

퇴직소득의 범위

- 공적연금 관련법에 따라 받는 일시금(지연지급 이자 포함)

- 사용자 부담금을 기초로 하여 현실적인 퇴직을 원인으로 지급받는 소득

- 소기업소상공인 공제금(2016.1.1 이후 가입분부터 적용)

- 건설근로자의 고용개선 등에 관한 법률에 따라 지급받는 퇴직공제금

- 과학기술인공제회법에 따라 지급받는 과학기술발전장려금

- 종교관련종사자가 현실적인 퇴직을 원인으로 종교단체로부터 지급받는 소득

퇴직소득 세율

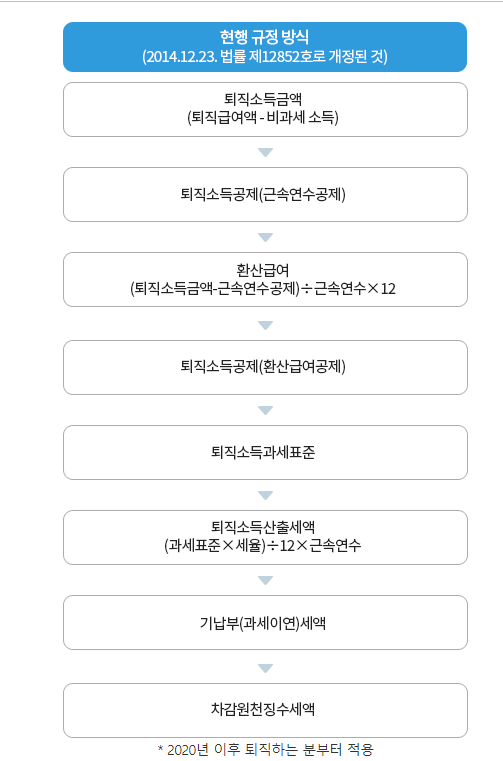

퇴직소득세 계산방법

퇴직소득공제는 근로자의 근속연수와 급여에 따라 퇴직소득에서 일정금액을 공제하는 제도입니다. 이를 통해 과세표준을 줄일 수 있습니다. 기본공제는 근속연수에 따라 공제금액이 달라집니다.

퇴직금 세금을 예를 들어 계산해 보도록 하겠습니다.

근속연수 공제는 오래 일할수록 더 많은 금액을 공제해 줍니다.

A 씨의 근속연수는 20년이므로 위의 이미지를 참고하여 근속연수 공제를 해보면 다음과 같습니다.

근속연수 공제 = 1,500만 원 +(20년-10) X 250만 원 = 4,000만 원

환산급여 계산 퇴직소득 금액에서 근속연수 공제액을 빼고 12를 곱한 다음 근속연수로 나눕니다.

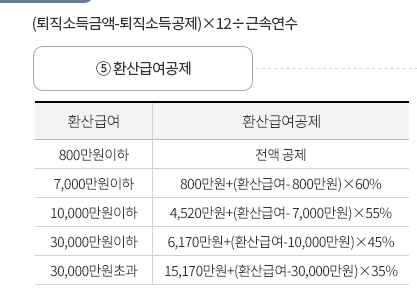

환산급여 = (1억 원 - 4,000만 원) X 12 ÷ 20년(근속연수) = 3,600만 원 환산급여 공제를 하여 퇴직소득 과세표준을 산출

계산한 환산급여가 어디에 해당하는지 확인해 보고 적용합니다.

환산급여가 3,600만 원이므로 7,000만원 이하 구간인 2번째 구간 계산식을 적용합니다.

환산급여공제 = 800만 원 + (3,600만 원 - 800만 원) X 60% = 2,480만 원

퇴직소득 과세표준 = 환산급여 - 환산급여공제 = 3,600만 원 - 2,480만 원 = 1,120만 원

환산산출세액을 산출 위에서 구한 과세표준액에 세율을 곱하고 누진공제를 빼줍니다.

환산산출세액 = (과세표준 X 기본세율) - 누진공제액 = (1,120만 원 X 6%) - 0원 (1400만 원 이하) = 672,000원

산출세액 계산

산출세액 = 환산산출세액 ÷ 12 X 근속연수 = 672,000원 ÷12 X 20년 = 1,120,000원

※20년간 근속하여 1억원의 퇴직급여를 받은 A 씨의 퇴직소득세는 1,120,000원입니다.

퇴직소득세 계산기

퇴직소득세는 복잡하고 어려운 부분이 많아서 혼자계산하기 힘들 수 있습니다. 그래서 퇴직소득세 계산기를 이용하는 방법을 소개해 드리겠습니다.

퇴직소득세 계산기는 세금 관련한건 거의 홈택스에서 가능하다고 보면 됩니다. 국세청 홈택스에 들어가 보겠습니다.

메인화면 보시면 오른쪽 하단에 세금모의계산이 있어요. 여기에 다양한 계산기가 모여있는데요. 대부분 세금관련된 서비스이기 때문에 알아두시면 여러모로 유용하게 쓸 수 있어요.

이 밑으로도 목록이 많습니다. 증여세, 상속세, 양도소득세, 종합부동산세 등이 보이구요 . 우리가 계산해 볼 퇴직소득 세액은 저기 빨간 표시가 되어 있는 곳에 있습니다. 밑에 화살표를 누르시면 연도를 선택할 수가 있어요.

이제부터는 빈칸채우기입니다. 다른 해 계산을 원하신다면 전페이지에서 연도를 선택할 때 눌러주시면 돼요. 퇴직급여는 저는 임의로 한번 적어봤습니다.

근무처명과 퇴직급여를 입력,비과세 퇴직급여가 있다면 적어주시고요. 근속연수를 입력해야 하는데요.

중간지급이 있었다면 체크해 주세요. 근속연수에 따라서도 공제액이 있기 때문에 정확하게 체크해주셔야 해요. 그리고 밑에 추가 해당사항이 있다면 입력해 주세요. 추가 입력 없이 바로 계산하기를 눌러보겠습니다.

퇴직연금 연말정산 소득공제

퇴직연금은 노후 생활을 안정적으로 보장하기 위한 중요한 제도입니다. 연말정산 시 퇴직연금에 대해 소득공제를 받을 수 있어 세금 부담을 줄일 수 있습니다. 이글에서는 퇴직연금,연말정산

mi.lovemido.com

퇴직금 계산방법 알아보기

퇴사를 앞둔 근로자라면 퇴직금을 얼마나 받게 될지 궁금하실 텐데요. 오늘은 퇴직금 계산방법에 대해 알아보고 손쉽게 계산해 볼 수 있는 퇴직금 계산기 알려드리도록 하겠습니다. 퇴직금

mi.lovemido.com